Furacão Francine na Luisiana, inundações nas Carolinas e incêndios florestais na Califórnia estão entre os eventos climáticos extremos que afetaram milhões de pessoas nos Estados Unidos na semana passada. E não são apenas os riscos físicos: estão a ter um grande impacto na acessibilidade da aquisição de casa própria, uma vez que as condições meteorológicas extremas continuam a influenciar aumento dos custos do seguro residencial.

Em algumas áreas, as casas representam um risco tal que são muito caro para segurar – se houver algum seguro privado disponível.

Quanto uma pessoa média gasta com seguro residencial?

Os prêmios de seguro residencial devem ser mais baratos do que custaria para reconstruir sua casa após um desastre ou grandes danos. Esse custo é baseado em vários fatores, incluindo o tamanho da casa e o histórico de sinistros, mas também é baseado na localização e em eventos climáticos extremos causados por mudanças climáticas trazer um risco maior Desde inundações, tempestades severas, furacões e ondas de calor, entre outras coisas, esse local é mais importante do que nunca.

taxa bancária descobriu que o custo médio do seguro residencial, que cobre a estrutura real da sua casa caso ela precise ser reconstruída, é de US$ 2.285 por ano nos EUA para uma apólice com limite de US$ 300.000. Mas esse custo continua a aumentar.

“De 2017 a 2022, os prêmios de seguro residencial aumentaram 40% mais rápido do que a inflação”, um relatório de junho Centro de Política Bipartidária diz. “…Para milhões de famílias que já lutam para fazer o pagamento das hipotecas, esses custos mensais de seguro são um fardo significativo. Eles também podem colocar a casa própria fora do alcance de potenciais compradores de casa pela primeira vez.”

A gama de custos de seguro residencial é ampla. Em Vermont, dados do Bankrate mostram que as pessoas pagam em média US$ 67 por mês por um limite residencial de US$ 300 mil, enquanto em Nebraska, o estado de seguro residencial mais caro, as pessoas pagam em média US$ 471 por mês, uma apólice anual que equivale a mais de US$ 3.300. . acima da média nacional.

Outras partes da cobertura do seguro não estão incluídas nesses valores, como outras estruturas, bens pessoais e perda de uso, que normalmente são listadas como cobertura B, C e D, respectivamente, nas apólices de cobertura. E dependendo da sua localização, você também pode precisar de franquias separadas para danos causados por vento ou tempestade, que provavelmente serão determinadas com base em uma porcentagem da cobertura de sua casa.

“Embora a inflação tenha desacelerado desde o seu pico em junho de 2022, as taxas de seguros são reacionárias”, disse o Bankrate no seu relatório de setembro. “O custo do seguro residencial continua a aumentar devido ao impacto que a inflação teve nas perdas passadas sofridas pela seguradora, ao alto custo dos materiais de construção e à alta probabilidade de perdas futuras relacionadas a condições climáticas extremas.”

A localização da casa é importante para custos de seguro

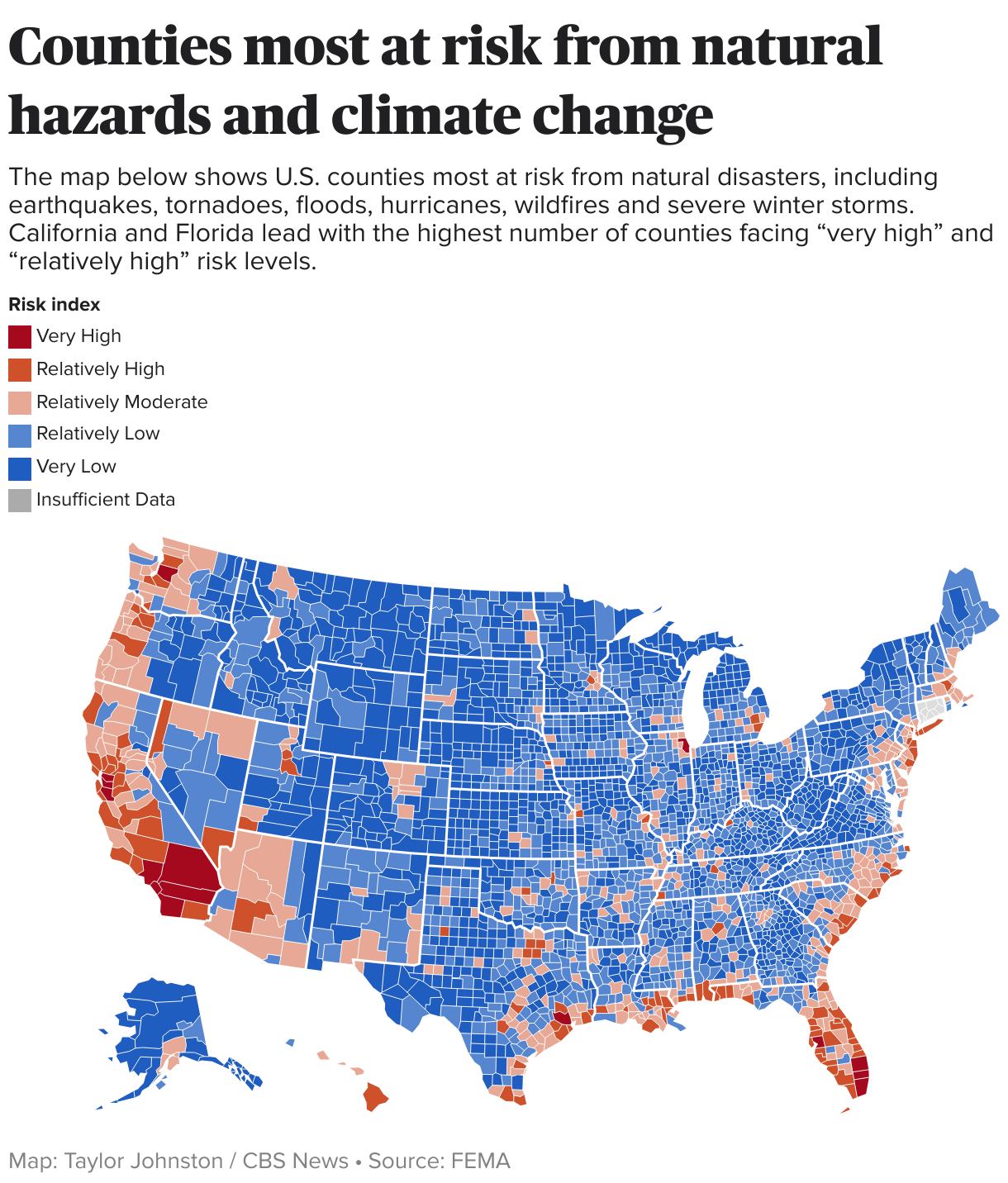

Nos Estados Unidos, as pessoas enfrentam o risco de terremotos, tornados, inundações, furacões, incêndios florestais e tempestades severas ao longo das estações. Na Califórnia, que em 17 de setembro enfrentava seis incêndios florestais ativos, o risco crescente de tais eventos deixou algumas áreas “essencialmente ‘não segurável’‘”, segundo pesquisadores do Fundação Primeira Ruauma organização sem fins lucrativos que estuda os riscos climáticos. O grupo descobriu que cerca de 35,6 milhões de propriedades – um quarto de todos os imóveis dos EUA – enfrentam custos de seguro mais elevados e menor cobertura devido aos riscos climáticos.

Essa combinação também desvaloriza suas propriedades.

O condado de San Bernardino, que é responsável por seis dos 10 piores CEPs do estado para não renovações de seguros, também está entre os que correm maior risco de desastres naturais e mudanças climáticas, de acordo com a FEMA. O condado do sul da Califórnia está atualmente combatendo ambos Ponte e Incêndios de linhaque juntos queimaram mais de 93.000 acres.

Risco de incêndio na Califórnia, que também tem enfrentado grandes desafios históricos incêndio no parque por quase dois meses, agora é tão alto que tanto a Allstate quanto a State Farm pausa nas vendas de cobertura de propriedades e acidentes para novos clientes no estado.

“O custo do seguro de novos clientes residenciais na Califórnia é muito mais alto do que o preço que pagariam pelas apólices devido a incêndios florestais, custos mais elevados de reparos residenciais e prêmios de resseguro mais elevados.” todo o estado ele disse à CBS News.

AAA também está optando por não renovar algumas políticas na Flórida, um estado que tem sofrido impactos cada vez mais devastadores de inundações e furacões. Sem ofertas de seguros privados, cabe às apólices de seguro disponibilizadas pelo governo, como o Programa Nacional de Seguro contra Inundações, ajudar.

Não é um problema apenas para áreas costeiras e estados propensos a incêndios florestais. Na verdade, os fenómenos meteorológicos mais impactantes são aqueles que não são classificados por nomes.

O Insurance Information Institute descobriu em um relatório de maio de 2020 que severas tempestades convectivas (trovoadas) “são as catástrofes naturais mais comuns e prejudiciais nos Estados Unidos”. Os tornados são muitas vezes um produto dessas tempestades, e Nebraska, o estado com o seguro residencial mais caro, em média, foi atingido por cinco dos Os 10 desastres mais caros relacionados a tornados nos Estados Unidosde acordo com o relatório.

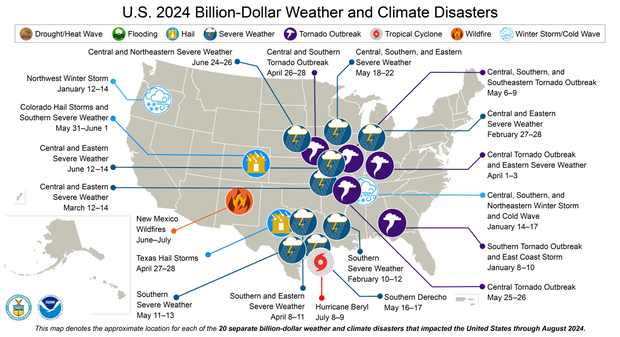

Já houve Desastres de US$ 20 bilhões em todo o país até agora neste ano, até 10 de setembro, e 14 deles envolveram condições climáticas severas ou tornados.

Centros Nacionais NOAA de Informação Ambiental

À medida que o risco aumenta, a acessibilidade diminui

Quase metade das famílias americanas enfrentam sérias ameaças das mudanças climáticascom cerca de US$ 22 trilhões em propriedades residenciais em risco de “danos graves ou extremos” devido a inundações, ventos fortes, incêndios florestais, calor extremo ou má qualidade do ar, de acordo com um estudo realizado no início deste ano pela agente imobiliário.com.

Mas o Bankrate também descobriu que mais de um quarto dos proprietários dizem que Eles não estão preparados financeiramente para gerir os custos que isso implica.

E não são apenas os proprietários. Embora o ano passado não tenha sido o pior ano global em termos de perdas seguradas nos EUA devido a condições meteorológicas extremas, foi o pior ano. desde pelo menos 2014 por perdas devido a fortes tempestades (US$ 59,2 bilhões), segundo dados da AON.

Os locatários também estão sentindo esses impactos.

Entre 2020 e 2023, as taxas de seguro para empreendimentos habitacionais multifamiliares aumentaram em média 12,5% ao ano, de acordo com um relatório de junho do Centro de Política Bipartidária.

“Um fornecedor de habitação acessível, National Church Residences, viu os seus prémios de seguro residencial aumentarem mais de 400% nos seis anos até 2023, juntamente com franquias mais elevadas e cobertura reduzida”, diz o relatório. Residências da Igreja Nacional Oferece moradia acessível e vida independente e assistida para idosos.

No outono passado, NDP Analytics pesquisado 418 fornecedores de habitação nos Estados Unidos operam um total combinado de 2,7 milhões de unidades, incluindo 1,7 milhões de unidades de habitação a preços acessíveis. Eles descobriram que quase um terço deles experimentou aumentos de prêmios de 25% ou mais entre 2022 e 2023. Para administrar esses custos, mais de 93% dos entrevistados disseram que teriam que aumentar suas franquias, diminuir despesas operacionais e/ou aumentar o aluguel. . Mais de metade afirmou que precisaria de limitar ou adiar os investimentos em projectos habitacionais e parques.

Como reduzir custos com seguro residencial

O factor por detrás dos fenómenos climáticos extremos – o aumento das temperaturas globais impulsionado em grande parte pela queima de combustíveis fósseis – não irá desaparecer tão cedo. O lançamento contínuo de gases de efeito estufa que retêm calor no interior da atmosfera continuará a aquecer o planeta durante milhares de anos, mesmo que a utilização excessiva desses gases fosse interrompida hoje, o que significa que ainda faltam décadas de agravamento dos desastres climáticos que colocam vidas e casas em risco.

Mas o seguro residencial é um jogo de medição de riscos, e há coisas que você pode fazer para proteger melhor sua casa e que podem ajudar a aliviar o impacto de futuros desastres climáticos.

De acordo com a Agência de Seguros de Massachusetts Seguros C&SRecursos residenciais resilientes podem impactar os preços premium. Persianas contra tempestades, telhados reforçados e barreiras contra inundações podem ajudar a reduzir o risco de danos à sua casa e, portanto, à sua carteira.

Carteira Nerd diz para aumentar os aquecedores de água da sua casa e painéis elétricosO desenvolvimento de um paisagismo resistente a incêndios florestais e a instalação de telhados fortificados estão entre as coisas que os proprietários podem fazer para reduzir os impactos de inundações, incêndios e ventos, respectivamente.

Ele Conselho de Relações Exterioresuma organização independente e apartidária, afirma que mais regulamentações governamentais sobre onde e como as moradias podem ser construídas também podem ajudar a reduzir custos. O grupo afirma que a pausa no dinheiro dos contribuintes para edifícios em áreas de alto risco e um maior investimento em infra-estruturas naturais, como zonas húmidas e árvores, também podem ajudar a reduzir os impactos das tempestades e do calor.

qual o melhor banco para empréstimo consignado

representante legal pode fazer emprestimo

como calcular emprestimo consignado

emprestimo consignado para militares

sougenius empréstimo

empréstimo consignado o’que e

banco pan simular emprestimo