Ninguém quer pedir falência, mas se você está caminhando nessa direção, adiar o inevitável só pode piorar as coisas.

As falências ainda estão bem abaixo dos níveis pré-pandemia, mas aumentaram em relação ao ano passado. Falências pessoais aumentaram 16% em Outubro, em comparação com o ano anterior, à medida que mais americanos procuram o alívio da dívida. Mas aqueles que lutam para se manterem financeiramente devem considerar a opção mais cedo ou mais tarde, aconselham especialistas que estudam quando e porquê as pessoas se candidatam.

“Quando um consumidor sente pressão financeira, a última coisa que lhe passa pela cabeça é procurar proteção contra falência”, disse Michael Hunter, vice-presidente de desenvolvimento de negócios da Epiq Aacer, fornecedora de informações sobre falências e parceira do American Bankruptcy Institute, ou ABI. A maioria das pessoas não se inscreve até 18 a 24 meses depois de passar por dificuldades financeiras, disse Hunter.

Os investigadores, depois de décadas entrevistando milhares de pessoas que pediram falência pessoal, descobriram que cerca de dois terços dos requerentes individuais lutam para pagar as suas dívidas durante até cinco anos antes de procurarem ajuda.

“A resposta comum é que as pessoas estão lutando com suas dívidas há mais de dois anos” antes de buscarem reparação legal, disse Robert Lawless, professor da Faculdade de Direito da Universidade de Illinois, à CBS MoneyWatch.

“As pessoas entendem mal a falência e esperam muito para consultar um advogado especializado em falências. A maioria das pessoas se beneficiaria se fosse mais cedo”, disse Lawless, co-investigador principal da Consumer Bankruptcy. Projetolançado em 1981 por um grupo de acadêmicos, incluindo a senadora Elizabeth Warren, D-Mass., professora de direito na época.

Quando pedir falência

Devido ao estigma e à vergonha que os americanos atribuem à falência, as pessoas recorrem a ela como último recurso, muitas vezes depois de gastarem fundos de reforma e outros activos que teriam sido protegidos dos credores que procuravam o perdão da dívida.

“Se você está atacando pensões ou outros ativos de aposentadoria, isso é um sinal de alerta”, disse Lawless, observando que esses fundos estão protegidos dos credores em caso de falência. Pedir dinheiro emprestado para cobrir despesas correntes é outro sinal de alerta, disse ele.

“Faz sentido entrar com o processo se um credor puder tirar algo de que você precisa”, disse Pamela Foohey, professora de direito da Faculdade de Direito da Universidade da Geórgia, em Atenas. “Se uma pessoa está lidando com uma penhora de salário que está prejudicando suas vidas, ou se um credor está ameaçando reaver seu carro. Se não houver outra maneira de conseguir um carro que caiba no seu orçamento, inscrever-se pode ser uma forma de manter seu carro ou manter sua casa.

Caso contrário, a resposta geral é primeiro abordar a forma como poderão resolver a causa das suas dificuldades financeiras antes de declararem falência. “Não ajuda você a encontrar um emprego com melhor remuneração se você sair mais do que entra após a falência”, disse Lawless.

“Se você perdeu o emprego, inscreva-se depois de encontrar um novo emprego; se tiver uma crise de saúde, inscreva-se depois de se recuperar para pagar qualquer dívida médica que tenha acumulado”, disse Foohey.

Se alguém passa por uma mudança na situação familiar, seja um divórcio ou o nascimento de gêmeos, ela aconselha que primeiro descubra como vai administrar o orçamento no futuro. depois que a dívida for liquidada.

“A falência faz uma coisa: elimina dívidas. Não encontra um emprego para você, não coloca dinheiro no seu bolso”, disse Lawless.

Além disso, legalmente falando, uma vez que a dívida seja quitada ou um juiz aprove um plano de reembolso financeiro, serão necessários mais 5 a 8 anos antes que alguém possa entrar com uma ação novamente.

Capítulo 7 versus Capítulo 13

Custa cerca de US$ 1.500 para registrar o Capítulo 7, e a maioria dos advogados exige que seus honorários sejam pagos antecipadamente. O Capítulo 7 é uma falência de liquidação, onde propriedades e ativos não isentos (bens não protegidos pela falência) são entregues a um administrador e a dívida é paga em 3 a 6 meses. De acordo com Lawless, 95% dos Capítulo 7 não têm bens para entregar.

Com o Capítulo 13, os pagamentos podem ser parcelados, porém o custo total é muito maior.

Ter que contratar e pagar vários milhares de dólares a um advogado também é uma perspectiva assustadora para quem está em crise financeira, mas Lawless disse que um advogado é uma opção melhor do que declarar falência ou procurar aconselhamento de crédito ao consumidor, um serviço que geralmente tem fins lucrativos. e tem um longo histórico de problemas.

“No Capítulo 13, os advogados não podem permitir nada adiantado, colocar todos os seus honorários no plano de pagamento e receber em média US$ 4.500”, disse Foohey.

De acordo com Foohey, apenas cerca de um terço daqueles que solicitam o Capítulo 13 conseguem chegar até o fim e têm suas dívidas quitadas. “Nem todo mundo quer o perdão, mas sim restaurar o relacionamento com o titular da hipoteca”, disse ele.

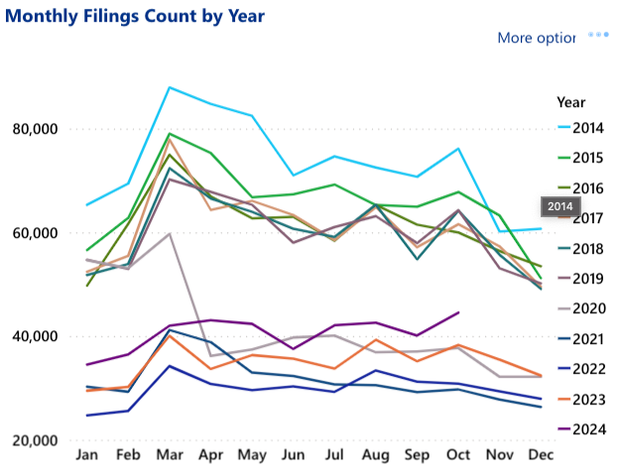

Epiq AACER

O Capítulo 13 envolve o compromisso com um plano de reembolso de 3 a 5 anos. No entanto, muitos declarantes que assinam os acordos não os completam, transmitiu Lawless. “Os proprietários entrarão com o processo 13 para evitar a perda de suas casas. É uma das ferramentas utilizadas para recuperar o atraso no pagamento da hipoteca”, disse ele.

Os advogados cobram muito menos pelo Capítulo 7, pois é um processo menos complicado do que o Capítulo 13. Este último é usado, embora seja uma má ideia, para pagar a falência.

“No Capítulo 7, você tem que pagar antecipadamente sua falência. No Capítulo 13, você paga ao seu advogado esse plano de 3 a 5 anos”, disse Lawless. “Se você usar 13 para pagar, seu advogado acredita que geralmente é a escolha errada.”

Na opinião de Lawless, “a primeira coisa que o Congresso deveria fazer é permitir que você pague seu advogado do Capítulo 7 ao longo do tempo, para que não tenhamos pessoas entrando com o Capítulo 13 quando não precisam dele”.

Voltar aos números pré-COVID

Os pedidos de falência pessoal eram em média cerca de 750.000 por ano antes da COVID-19, mas caíram de um penhasco durante a pandemia, graças à ajuda do governo.

“Foi muito consistente de 2014 a 2019, bastante estável, e então a pandemia chegou. Muitos de nós pensávamos que os volumes aumentariam”, disse Michael Hunter, vice-presidente de desenvolvimento de negócios da Epiq Aacer. Mas havia tolerância para empréstimos estudantis, automóveis e hipotecas, observou ele.

“Os bancos estavam a alargar os seus ramos de oliveira e vimos as falências caírem para menos de metade dos níveis pré-pandemia”, disse ele.

“Havia muito dinheiro circulando”, disse Lawless, citando programas de estímulo do governo e outras ajudas. “As pessoas pagaram suas dívidas”, disse ele.

Agora, com essas linhas de vida financeira em grande parte desconectadas, as famílias americanas estão a acrescentar mais dívidas aos seus balanços. “A maior surpresa é que os pedidos de falência não aumentaram ainda mais”, disse Lawless, que espera um regresso aos níveis pré-COVID.

Os pedidos de falência não empresarial caíram para menos de 400.000 antes de subirem novamente para 434.000 em 2023, de acordo com estatísticas publicado pelo Escritório Administrativo dos Tribunais dos Estados Unidos. Faltando dois meses para 2024, os pedidos de falência pessoal eram de 405.132 no final de outubro.

“Ainda estamos muito longe dos números de registros de 2019”, disse Foohey. “Houve uma queda drástica na altura da pandemia que continuou durante vários anos, e agora está a regressar aos níveis pré-pandemia”.

qual o melhor banco para empréstimo consignado

representante legal pode fazer emprestimo

como calcular emprestimo consignado

emprestimo consignado para militares

sougenius empréstimo

empréstimo consignado o’que e

banco pan simular emprestimo